资管增值税将影响你的收益!有券商资管私募信托公告了 收益或下降

超过百万亿规模的资产管理市场,将于2018年1月1日期正式开征资管产品增值税。

此前不少机构人士认为,按照56号文,资管产品增值税的纳税人为产品管理人,但是由于产品管理人并没有享受产品的投资收益,后续很可能会通过合同的相关条款转嫁给投资者或者融资方。

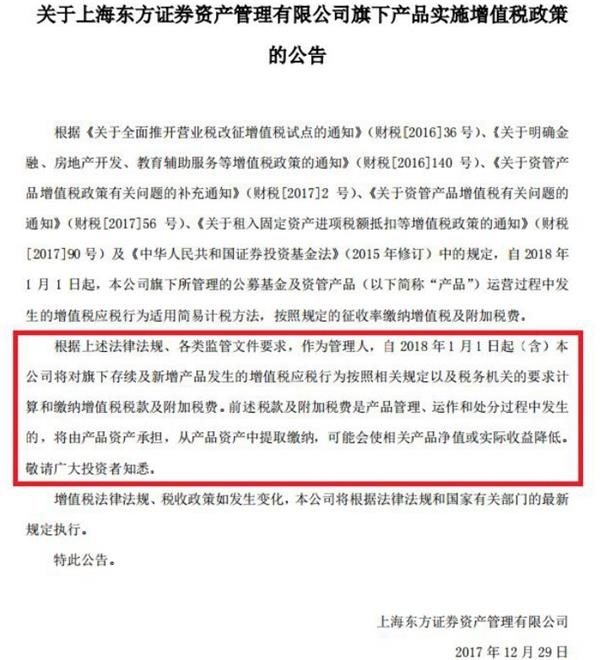

果不其然,28日晚间,东方证券资产管理公司率先发布公告称,明年起增值税及附加税费将从资管产品中提取缴纳,相关产品净值或将因此降低。

东证资管公告显示,自2018年1月1日起,公司旗下所管理的公募基金及资管产品运营过程中发生的增值税应税行为适用简易计税方法,按照规定的征收率缴纳增值税及附加税费,而这些税款是产品管理、运作和处分过程中发生的,将由产品资产承担,从产品资产中提取缴纳,可能会使相关产品净值或实际收益降低。

业内人士认为,类似公告将在公募基金、券商资管全行业蔓延开来。

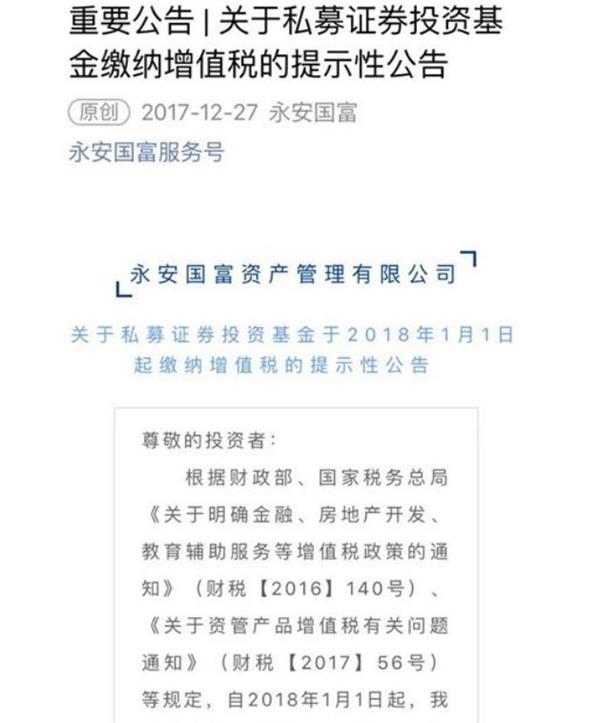

不仅是公募市场,私募基金也开始发出公告告知投资者,基金财产投资的相关税收,由基金份额持有人承担。税款会从基金财产中予以扣除,可能导致基金资产净值和份额净值减少。

某券商托管部人士表示,140号文发布前,在原税法下对私募基金的收益并无明确纳税义务,140号文明确了产品的收益由管理人作为纳税义务人,即私募基金的收益需要征收增值税,这是最大的实质性变化,“收益征税会直接导致私募基金的盈利减少,收益下降,通过基金净值的形式传导至基金持有人,从而降低了基金持有人的投资收益。”

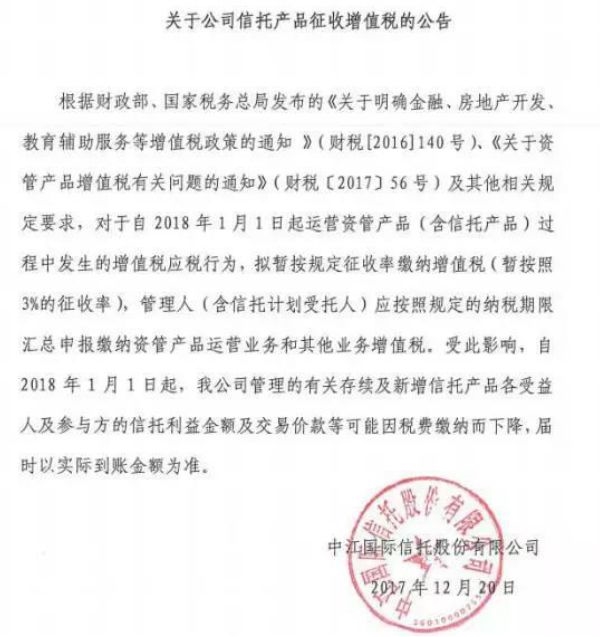

此前,还有信托公司公告告知投资者,相关收益可能会因税费缴纳而下降。

12月25日,中江信托在官网发布公告,“受56号文资管产品缴纳增值税影响,自2018年1月1日起,我公司管理的存续及新增信托产品各受益人及参与方的信托利益金额及交易价款等可能因税费缴纳而下降,届时以实际到账金额为准。”

“目前主要问题是存续信托项目由谁来交?信托公司自己肯定承担不了,所以尽量让投资者或融资方来承担,实在无法协商只能自己承担。”光大兴陇信托研究员袁吉伟表示,“新业务会做好增值税的安排问题,税收这块成本还是挺高的,一般都会转嫁给融资方或投资者。”

不同产品税收存差异:公募基金有优势

多家券商研报显示,相较而言,公募基金更具有税收优势。银行、券商、保险自营机构根据底层资产缴纳6%的增值税,可抵扣进项税;公募基金和其他资管产品税率根据56号文的规定改为简易计税方法,按照3%的税率征收,进项税不可抵扣,因为金融产品的进项税抵扣很少,从可抵扣的6%变为简易计税办法下的3%,相比起来是降低了税率;此外,36号文给予了公募基金特殊的优惠,买卖债券和股票时的差价可以免征增值税,而其他资管类机构利息收入和买卖价差都需要缴纳增值税。

因此在现有增值税规定下,公募基金有明显的税收优势,未来可能会有更多的资金走定制基金的途径来避免征税;此外银行、券商、保险的自营机构目前仍是实行可抵扣的6%的征收率,将资金走通道业务或委外也可以实现避税效果,但同时也要考虑风险计提等监管成本。

资管行业将告别野蛮生长

海通证券债券研究团队认为,资管增值税开征及资管新规的实施,将有助于资管行业告别野蛮生长的时代。

过去几年,以银行理财为代表的资管产品爆发式发展,税收、监管等制度建设则相对较慢,一方面加速了行业规模的扩大,另一方面也导致监管套利、刚兑难破、风险积聚。在营业税时代,资管产品收益原应缴纳5%的营业税,但是由于资管产品的投资者复杂且分散,法规上也没有明确的扣缴义务人,实际操作中资管产品也就没有上缴营业税。营改增后,财政部和税务总局明确规定资管产品管理人为纳税主体,且增值税的缴纳需要穿透到底层资产,通道费率势必提高,监管套利难度加大。

资管新规后资管产品将打破刚兑,转型为净值型产品,而增值税的开征将提高资管产品运营成本,收益率趋降,整体而言,资管产品对于公众的吸引力将有所下降。

目前的增值税体系对保本型资管产品设置了更高的征税要求,相应提高了其成本;从政策目标来看,这对打破资管刚兑模式是有利的,有助于推动资产管理市场的健康发展。但增值税对于是否保本的认定,依赖于合同的描述,增值税的征收有可能导致更多的隐形保本问题。