人民币汇率会破7吗?这篇中美货币政策分化报告揭示了答案

今年以来,美联储加息三次,而中国央行降准三次,“一升一降”反映了两国货币政策的分化。央行行长易纲前不久表态“货币政策工具还有相当的空间,包括利率、准备金率以及货币条件等”,充分说明当前货币政策宽松的趋势还将延续。那么,中美货币政策分化,具体有哪些表现?对人民币汇率前景又会产生哪些影响?且看以下分析。

中美货币政策分化的主要表现

中美货币政策的分化,主要表现在以下三个方面:

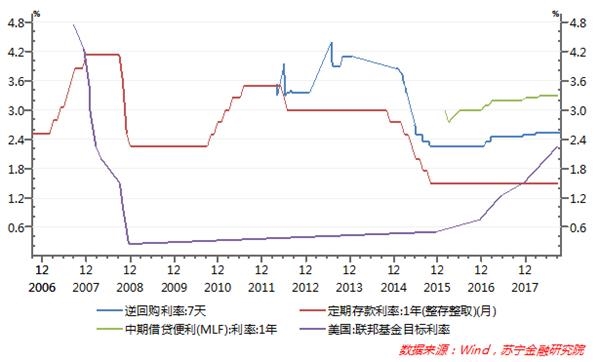

首先,中美政策利率的分化趋势明显。自2015年12月启动第一次加息以来,美联储累计加息次数已达8次,联邦基金目标利率从0.25%上升到2.25%。在此期间,中国央行基准利率——一年期存款利率一直不为所动,央行只对公开市场操作利率——逆回购利率和中期借贷便利(MLF)利率进行了调整。其中,MLF操作利率是在2016年6月、2017年1月、2017年3月、2017年12月和2018年4月分别进行了微幅上调,利率水平由2.75%上升到3.2%,累计涨幅仅为0.45个百分点,同期7天逆回购利率累计涨幅也仅为0.3个百分点。而在今年6月和9月美联储两次加息中,中国央行基准利率、政策利率都保持不变,分化趋势明显(参见下图)。

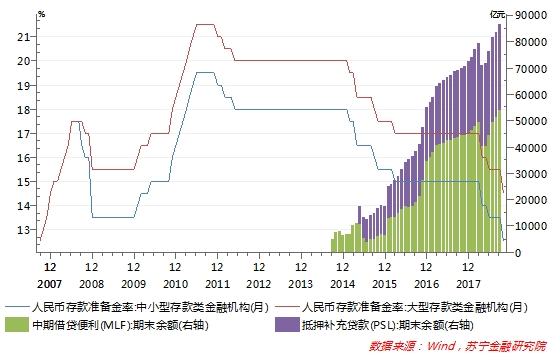

在今年以来的美联储加息期间,央行不但未跟进加息,而且还采取了三次降准政策,无论是大型金融机构还是中小型金融机构,准备金率都降至近十年来新低。与此同时,央行通过MLF、PSL等流动性操作工具也释放了大量流动,9月末二者余额累计已达到8.62万亿元,创下历史新高(参见下图)。

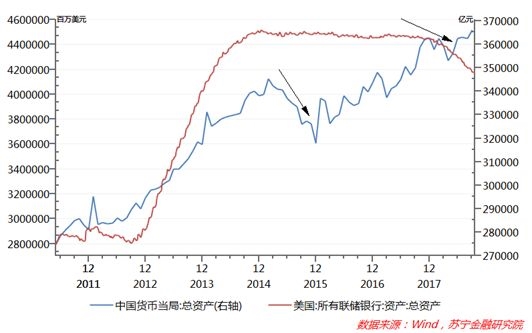

其次,中美两国央行资产负债表规模变化出现了分化。2017年6月14日,美联储宣布在当年底前开启缩表进程,并于当年10月正式启动缩表。截止2018年10月17日,美联储总资产规模从缩表之初的4.52万亿美元收缩到4.22万亿美元,缩表规模达到3000亿美元。在此期间,中国央行的总资产规模除了今年一季度经历短暂收缩外,第二、三季度继续保持快速扩张,9月末央行总资产规模达到36.6万亿元,创下历史新高。随着货币政策的转向,短期内中国央行缩表的可能性不大。

最后,中美国债收益率走势近年来首现分化。货币政策层面分化,必然会影响到资金市场利率走势的分化。主要表现在两个方面:

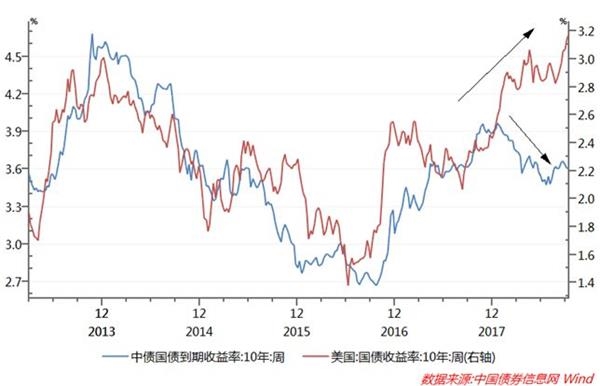

一是长期资金利率走势分化,主要是中美10年期国债收益率利差进一步收窄。特别是今年以来,中国10年期国债收益率从年初一度突破4%,下行到10月下旬的3.55%,而同期美国10年国债收益率则跟随美联储加息由年初的2.4%攀升到当前的3.2%。“一升一降”也使得二者的利差从1.6个百分点收窄到当前0.35个百分点,创近年来新低。

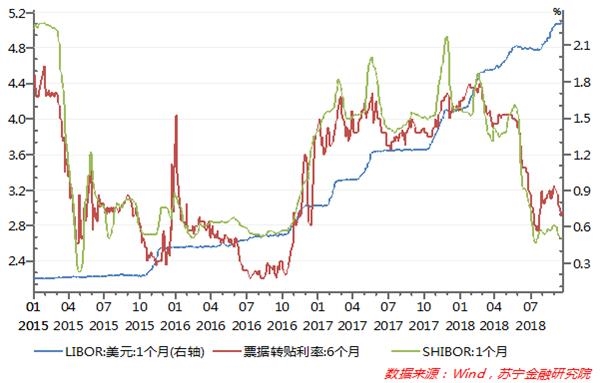

二是短期资金市场利率走势再分化。以美元和人民币1个月银行间同业拆借利率为例,在本轮加息周期中,1个月美元LIBOR利率保持上升,由2015年初的0.2%持续上升到9月末的2.28%,与美联储加息节奏基本同步,但同期上海银行间SHIBOR利率则经历了一个上涨和下跌周期。特别是今年年初以来,LIBOR和SHIBOR、票据转贴利率的分化趋势尤为明显(参见下图)。

人民币汇率仍面临一定的贬值压力

如前文所述,中美货币政策分化,造成了中美长期国债收益率利差大幅收窄。无论是汇率理论中的“利率平价”机制还是欧美国家的实践都表明,利率都是影响汇率短期波动的关键因素。

2015年“811汇改”前,由于人民币汇率受央行干预程度更高,二者相关性并不十分密切。但是“811汇改”后,央行对人民币汇率波动容忍度大幅提升,自此之后,人民币对美元汇率与中美国债收益率利差的关联度明显增强,这一相关性在以下几个时间段内表现得尤为突出:

2015年12月,中美国债收益率利差大幅下降至0.5个百分点,此时人民币汇率也经历了811汇改后的第二轮贬值,对美元汇率下行至6.56;

2016年12月,中美国债利率再度下探至0.5个百分点,此时人民币汇率也贬值到汇改之后的新低6.95;

2017年全年,中美国债收益率利差持续保持在1-1.65个百分点的高位,相应地,人民币对美元汇率持续升值到6.26;

2018年以来,中美货币政策的分化,使得中美国债利差跌破0.4个百分点,达到汇改以来的低点,同期人民币对美元汇率也接近前期低点,达到6.93(见下图),但是当前的美元指数(96)却与前期高点103,仍有不小的差距。

由此看来,从中美国债收益率利差的指标观测,当前人民币汇率仍然面临一定的贬值压力,一旦美元指数再度强势突破,人民币对美元汇率破7的可能性将明显增加。

存破7可能性,但大幅贬值的概率不大

中美国债收益率利差、人民币对美元汇率的走势,其根源在于中美经济周期的错配。但是,从中期来看,人民币汇率大幅贬值的基础并不存在。

从美元指数走势这一最大的外部因素看,尽管美国经济依然强劲,美联储加息和缩表稳步推进,但历史经验表明,美联储加息并不必然导致美元指数走强,如1987年-1989年、2004年-2006年、1993年-1995年和2017年都曾经历了美联储加息、美元指数走低的情况。同时,最近美国CPI已出现连续两个月大幅下滑,加息的幅度与节奏似乎也不明朗。

更值得注意的是,特朗普政府对美联储加息、强势美元的反对态度是旗帜鲜明的,近期美国股市大跌,特朗普认为美联储加息是罪魁祸首。因此,一旦美元指数持续走强,特朗普必然会对美联储和其他国家施压,或要求美联储放缓加息步伐,或指责他国操纵汇率来为强势美元降温。近期,美国财政部正考虑修改“汇率操纵国”标准便是明证。由此,因美元持续走强而导致人民币大幅贬值的可能性较低。

从国内经济基本面看,虽然三季度中国GDP再度回落,但经济发展质量明显改善。具体看,国内投资低迷主要受基建投资疲软拖累,民间投资、制造业投资和房地产投资都保持接近10%的平稳增速;虽然消费仍在回落,但大规模减税之后,有望显著提振未来较长时期的居民消费;出口在前期人民币贬值、外需强劲助推下实现超预期增长,但未来前景仍不容乐观。整体看,随着基建投资企稳回升,2019年中国经济的增长前景并不悲观。

更为重要的是,8月份央行已重启了逆周期因子、重征外汇风险准备金、强化了资本流动管理等政策,这都将有利于缓冲短期资本无序外流,稳定人民币贬值预期。

综合来看,短期内人民币对美元汇率突破7的可能性仍然存在,但中美经济和政策环境也将使得人民币不大可能出现大幅的贬值。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。