股指期货迎来2017年以来第三次松绑!对A股影响几何?

股指期货向着正常发挥功能又迈进了一步。

12月2日,中金所网站披露,自12月3日起调整三项股指期货交易标准:

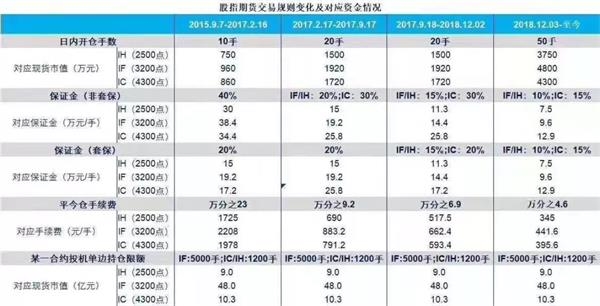

一是将沪深300、上证50股指期货交易保证金标准统一调整为10%,中证500股指期货交易保证金标准统一调整为15%;

二是将股指期货日内过度交易行为的监管标准调整为单个合约50手,套期保值交易开仓数量不受此限;

三是自2018年12月3日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之4.6。

▲来源 :中国金融交易所,中信期货研究部

中金所表示,此次调整是优化股指期货交易运行、促进市场功能有效发挥的积极举措。上述措施实施后,中金所将持续跟踪评估措施实施效果,加强市场风险监测与交易行为监管,确保股指期货市场安全平稳运行。

1

股指期货调整始末

2015年,由于A股市场出现了剧烈波动,中金所便对股指期货交易开始施行严控。通过限制仓单、提高保证金、提高手续费等多项措施,股指期货交易量骤减,日成交量、流动性、持仓量大幅缩减。

第一次松绑是在2017年2月16日。中金所宣布,将股指期货日内过度交易行为的监管标准从原先的10手调整为20手,套期保值交易开仓数量不受此限;将沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%(三个产品套保持仓交易保证金维持20%不变);将沪深300、上证50、中证500股指期货平今仓交易手续费调整为成交金额的万分之9.2。

第二次松绑则发生在2017年9月15日。中金所宣布,自2017年9月18日起,沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准调整为成交金额的万分之6.9,下调幅度为25%。此外,沪深300和上证50股指期货各合约交易保证金标准,由目前合约价值的20%调整为15%,同样是自2017年9月18日起实施。保证金的下调幅度,同样是25%。

政策放松后,各品种股指期货的日均成交量和持仓量均有所改善,但与管制前的规模相比,依然存在非常大的差距。

本次股指期货相关政策调整是第三次松绑。

2

松绑符合市场预期

在中金所发布上述消息的前一天(12月1日),证监会副主席方星海在言语中就透露出,要让期货恢复常态化。

在第14届中国(深圳)国际期货大会上,方星海表示,要持续扩展期货市场的广度和深度,其中包括做好股指期货恢复常态化交易的各项准备。

而股指期货松绑,是恢复常态化交易迈出的第一步,更是对金融期货市场加快对外开放的准备。

“近年来,期货市场品种和制度创新有序推进,对外开放步伐加快,市场运行规范稳定,服务质量和能力得到提升,已具备在更高层次服务实体经济和国家战略的条件。期货市场可以,也应该在服务实体经济应对外部环境新挑战,推动新一轮高水平对外开放中,发挥更加重要的作用。”方星海称。

中金所副总经理李海超也在大会上表示,我国金融期货市场的开放程度还比较有限,在股指期货市场中只有QFII和RQFII可以参与套期保值,境外投资者尚不能参与。同时,我国金融期货与现货市场开放还存在发展不协调、不平衡的问题。我国金融期货和现货市场对境外投资者准入的类型和门槛还不统一,境外投资者持有境内金融资产风险管理需求难以有效满足,一定程度上制约了境外长期资金的入市。

一位资深期民表示,12月1日证监会副主席关于“股指期货常态化”的言论一出,就有分析人士预期股指期货的松绑指日可待,但没想到来得那么快。“虽说未全面松绑股指期货,但是此次松绑的幅度还是蛮大的”。

对此,亿信伟业首席顾问江明德分析:“当前股指期货市场总体运行平稳,投资者交易理性,但市场流动性严重不足,市场功能发挥受限,投资者对恢复股指期货市场功能的呼声强烈。”

江明德进一步指出,“具体来说,目前股指期货的交易保证金标准在15%至30%,平今仓手续费为成交金额的万分之六点九,为基础手续费的30倍,交易成本较高,而且日内非套保开仓量限制为20手,投资者的风险管理需求无法得到有效满足。这次对股指期货交易安排进行优化调整,可以说是非常及时,响应了市场中有关促进股指期货功能发挥的呼吁。”

3

资金有望回流A股

那么,此次政策“松绑”,具体会产生哪些效应?

“此次对股指期货市场的适度调整,是深化资本市场改革发展的重要举措。”武汉科技大学金融证券研究所所长董登新指出:“通过调整,一方面将降低持仓者,特别是套期保值者的资金成本,促进投资者积极运用股指期货进行风险管理;另一方面,可适度提高市场流动性,解决交易成本过高、对手盘难找、转仓困难等问题,满足合理的交易需求,进而促进股指期货市场功能的恢复及良好发挥。”

国泰君安非银首席刘欣琦认为,股指期货不仅是个加杠杆的工具,也是风险控制手段,股指期货恢复有利于为券商带来新的业务增长亮点,无论对市场还是对券商而言,股指期货的恢复都有积极意义。

某券商非银研究员表示,“股指期货恢复,肯定对市场和券商都是积极作用的。一方面有助于交易量恢复,带动券商佣金收入增长;另一方面,也增加了对冲工具,有助于减少券商自营业务波动,有助提升券商业绩的稳定性。”

某券商金工分析师透露,现在市场对新期权品种推出的预期较强,放松股指期货也在情理之中。

相关业内人士称,从长期看,投资者需要行之有效的套期保值和管理风险工具。在此时对股指期货管控措施进行适度调整,有利于进一步促进期指市场功能发挥。本次调整中,适度降低了交易保证金和手续费,适度调整了日内开仓量限制,此举是顺应市场风险管理需求的表现,是发挥股指期货市场功能的必举之措。希望有关部门能够持续优化完善规则制度,夯实市场长期发展基础。

天风证券策略团队表示,这一举措对于A股市场具有重要意义。一个交易活跃的股指期货市场有利于帮助绝对收益资金进行套保,从而提升股票市场对绝对收益资金的吸引力。中长期来看,量化基金、保险、养老金、职业年金将迎来大展的机遇,为A股市场带来稳定的中长线资金。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。