银行办出一张信用卡 竟然有十项收入

你知道消费金融领域,历史最悠久的产品是什么吗?

信用卡!

从1978年,中国银行广东分行代理发行了香港东亚银行的“东美VISA”信用卡开始,在改革开放的40年时间里,我国信用卡行业取得了长足的发展。根据央行数据,截至2018年底,我国信用卡发卡6.86亿张,信贷余额15.4万亿元,成为我国信贷业务中一只不可忽视的力量。

伴随着信用卡的发展,信用卡套现、不良坏账攀升等一系列问题也逐渐暴露出来。截至2018年底,我国信用卡逾期半年未偿还总额788亿,同比增长18.93%。

信用卡到底是什么东西?在对持卡人几乎免费的情况下,银行是如何在信用卡业务中实现盈利的?大众在使用信用卡时又需要注意什么?本文尝试给出一些解答。

信用卡的盈利模式

所谓信用卡,顾名思义,是基于信用状况允许客户在一定授信额度内进行透支的银行卡。

根据人民银行的数据,截至2018年,我国信用卡人均持卡量0.47张,虽然与发达国家还有一定差距(美国人均持卡2.9张),但考虑到我国14亿的人口基数,信用卡的发卡量是相当可观的。

众所周知,信用卡有最长50天的免息期,如果持卡人能够在免息期内及时还款,基本上可以实现无成本的资金占用。

相信很多人会好奇信用卡的盈利模式。作为发行方的银行,是如何在向广大持卡人提供优质服务的同时,实现盈利的呢?

在银行的编制体系中,信用卡中心一般直接隶属于总行,独立开展业务,独立核算。这也意味着信用卡中心如同一个小银行,有业务人员在前台展业办卡(路边几个小桌子,带着银行的logo申请表和一些办卡小礼品,这种场景熟不熟悉),独立的风控信审团队紧跟其后,还有独立的电话客服人员,自成体系。

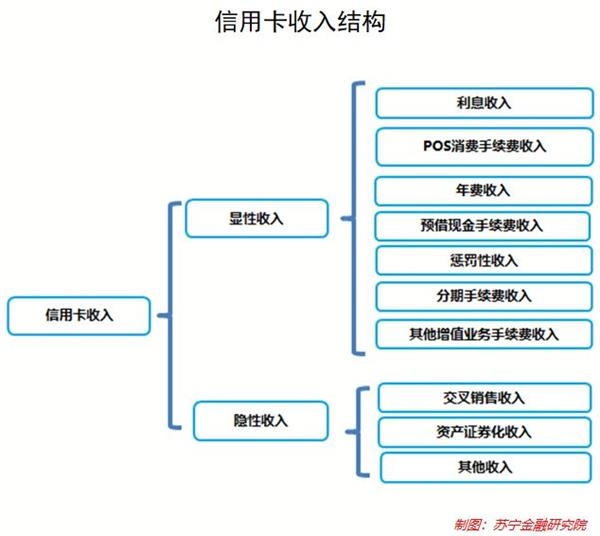

信用卡业务的收入来源主要有两大类,具体如下图所示:

如图所示,信用卡的收入结构包括显性收入和隐性收入两个部分。其中,显性收入包含7个方面:

(1)利息收入。利息收入包括超过免息期未还款的刷卡消费额,或者现金取现额。需要指出的是,信用卡账单一般都设有一个最低还款额,只要每期还款超过最低还款额,就不算持卡人逾期。但实际上,未偿还部分将会按照年化18%的利率收取利息。所以,从盈利的角度,信用卡中心是有动力去鼓励客户仅仅还款一部分的。

另外,现金取现是没有免息期一说的,从取出来那一刻就开始计息(日息万五),随借随还,按日计息。

(2)POS机消费手续费。作为刷卡服务,信用卡的使用确实为商家提供了便利。因此,对于每一笔信用卡刷卡消费,商家需要向服务方缴纳一定服务费(一般按照刷卡金额的一定比例)。这部分服务费将按一定比例在银联、发卡行、收单行以及第三方支付机构之间分配,虽然各家可能分摊到的比例非常有限,但是面对着动辄成百上千亿的刷卡交易量,各家能够分配到的刷卡手续费收入也是相当可观的。

(3)年费收入。一般情况下,信用卡会向持卡人收取一定的年费。在实际操作中,年费也成为信用卡中心进行客户分层和营销的工具。如对于入门级客户,一般都会通过“每年刷卡若干次免除次年年费”的活动,实现年费的豁免。而贵宾级客户,为了免除年费,往往需要积累到一定量的刷卡积分,透过这些积分的分配,信用卡中心往往可以设计众多的营销活动,实现客户资源变现。对于更高级别的客户,年费无法豁免,当然此类客户对于年费已经不再敏感,拥有该种信用卡往往成为一种身份的象征,如业界最有名的要数美国运通百夫长黑金卡。

(4)预借现金手续费收入。一般信用卡以消费刷卡为主,当直接取现时,会向客户收取一定比例的预借现金手续费。

(5)惩罚性收入。如果持卡人出现逾期的行为,信用卡中心将向持卡人收取较高的惩罚性收入,包括,违约金、罚息和免息期利息。对于恶意的欠款人,相关的逾期信息还会被上报到人民银行的征信记录,对于其今后房贷、车贷等金融行为构成影响。而对于经常忘记还款的持卡人,产生高昂的罚息也是非常可惜的事情。所以,养成及时还款的好习惯真的非常重要。

当然,对于忘记还款的持卡人,银行还是留出了一些空间,包括:A。宽限期,即在当期账单最后还款日之后,银行一般还会给出两到三天的宽限期,在宽限期内还款,一般不会收取任何的多余费用。B。申请免除罚息的机会,如果还是因为不小心错过了宽限期还款,这个时候还有一个补救的机会——申请免除罚息,很多银行都开通了这样的操作。需要通过客服电话人工接入申请,且一年一次。

(6)分期手续费。不知道是否有人接到信用卡中心的主动外呼电话,鼓励你将账单进行分期,或者给一笔现金分期,等额本息还款,且不收利息,仅每个月收取固定的分期手续费。

常见的月费率是按借款总额的0.75%,看起来年化总费率为0.75%×12 = 9%左右,似乎还可以接受。但是需要指出的是,这里的借款总额一直是按总本金计算,但是实际的借款本金却因为等额本息,随着时间的推移不断减少。所以分期还款的实际利息要远高于看起来9%的年化费率。下表展示了根据某银行的费率情况测算出来的真实利率值:

(7)其他增值服务收入。除了金融服务,大部分的信用卡中心还开通了信用卡商城的增值服务,以电商模式实现流量的变现。

除了上文提到的显性收入,信用卡中心还存在三部分的隐性收入:

(1)交叉销售收入。信用卡中心掌握了大量的客户资源,通过资源筛选,向目标客户推送相关服务,可以实现交叉销售收入。常见的是向信用卡客户推销保险或者纪念币等商品。

(2)资产证券化收入。对于信用卡贷款,往往可以通过资产证券化的方法实现融资。作为增信手段,银行往往会持有资产证券化的劣后级债券。在一切运行正常的情况下,因为杠杆效应,劣后级债券往往容易得到超额收益。

(3)其他收入。除了前面的销售收入,信用卡中心还有其他的收入来源,如信用卡中心掌握了大量的客户消费行为数据,通过脱敏后,这些数据的分析与研究,形成研究报告后,对于商家的销售有积极的意义。

以上是对于信用卡盈利模式的介绍,一方面,对于免息期内按时还款的持卡人,银行在提供几乎免费服务的同时,从商家获取不错的收益,颇有互联网经济中“羊毛出在猪身上”的感觉;另一方面,免息期无法按时还款的持卡人,高昂的息费(年化18%)也为银行提供了不错的收入来源。

那么,对于持卡人来说,在用卡时应该注意些什么呢?

持卡人注意事项

信用卡是这样一张神奇的卡片,用得好,是一个非常好的财务规划工具,生活因此更加便利;用得不好,又会成为一副枷锁,不少人成为它的奴隶。因此,在使用中,持卡人需要注意:

(1)理性消费,量入为出。以信用卡为代表的消费金融本质上只是完成了消费能力的转移,即将消费者未来的收入转化为现在的消费能力。如此,消费者本身的收入并不会因为信用卡的引入而增加。故理性消费,合理规划,量入为出,对于持卡人至关重要。有多少收入能力,进行多少消费,超过收入能力的消费只会带来无尽的麻烦。幻想依靠信用卡拆东墙补西墙只会把问题越拖越大。

(2)珍惜信用,按时还款。信用是现代文明基础,在2006年央行就上线了征信系统来采集个人信用信息,时至今日,已采集到9.9亿人的信息。信用的影响力与日俱增,失信的人除了车贷、房贷等金融行为受影响,在消费、出行方式和子女教育方面也将受到影响。所以,珍惜信用,按时还款,对于每一个持卡人都有现实的意义。

(3)提高警惕,远离中介。在社会上还有一群信用卡中介人群,研究各类信用卡的风控漏洞,教唆持卡人利用漏洞套取资金,以卡养卡。这样的中介请一定远离,一方面,这些投机取巧的方法只是教人套取超过其未来支付能力的资金,即使短期有效,长期也难以为继,而且随着新的征信系统的上线和方法的失效,财务漏洞难免要暴露出来;另一方面,这种行为已经涉嫌违法违规,甚至涉嫌“信用卡诈骗罪”。短期的蝇头小利与长期财务法律风险相比,得不偿失。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。