科创板今日鸣锣开市:首批上市企业25家 买卖股票要了解这些

自宣布设立到正式开市,科创板在历时259天后将于今日(22日)上午9时正式开市交易。首批上市企业是何来头?开市初期如何防止过度投机、市场爆炒?投资者要注意些什么?中新经纬客户端梳理出几大要点。

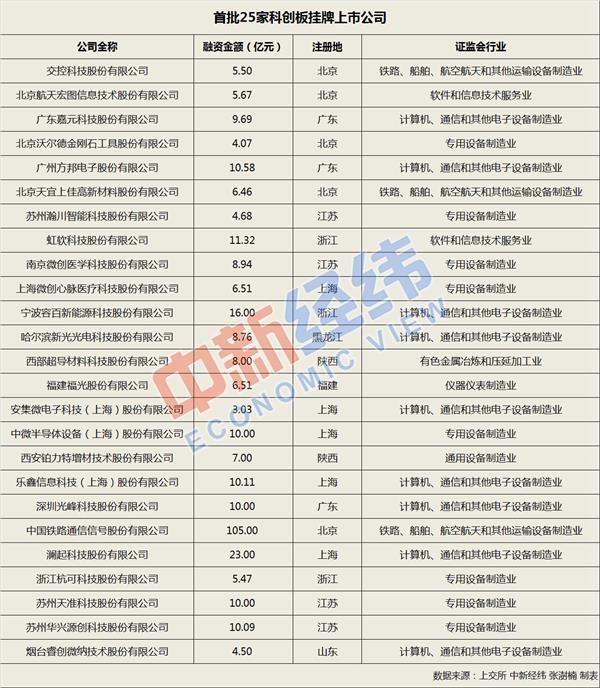

首批上市企业25家

科创板实行注册制,这在A股市场是第一次。7月5日,上交所宣布,经过8个多月高效有序的精心筹备,科创板首批公司上市的条件基本具备,时机已经成熟,将于7月22日举行科创板首批公司上市仪式。已有25家公司获得证监会同意注册的批复,系科创板首批挂牌上市公司。

从融资金额上看,25家企业合计融资金额为310.89亿元,其中,中国铁路通信信号股份有限公司融资最多,达到105亿元;最少的是安集微电子科技(上海)股份有限公司,融资金额为3.03亿元。地区上看,注册地在北京及上海的公司最多,均各有5家;注册地在江苏的有4家,位居第二。行业划分中,属于计算机、通信和其他电子设备制造业的企业最多,达到9家;其次是专用设备制造业,达8家。

另外,25家企业披露的上半年业绩公告显示,有23家净利润同比实现增长。若单从归属母公司股东的净利润看,中国铁路通信信号股份有限公司以21.1亿-22.8亿元独占鳌头,同比增长约6.3%-14.8%。值得注意的是,在登陆科创板前,中国铁路通信信号股份有限公司已于2015年8月在港交所主板挂牌上市,是当年港股第四大IPO。

若以净利润增长幅度看,中微公司(预计增长288.66%-326.39%)、嘉元科技(预计增长219.19%-288.99%)增幅领先。

两家净利润同比下降的公司分别是哈尔滨新光光电科技股份有限公司、西安铂力特增材技术股份有限公司,后者预计上半年仅实现净利润-255.80万元,同比下滑573.34%。哈尔滨新光光电科技股份有限公司预计,上半年可实现扣除非经常性损益后归属于母公司股东净利润为441.83万元,同比降83.47%。

北京航天宏图信息技术股份有限公司今年上半年净利润也为负,业绩公告显示,预计上半年净利润为-2760.45万元,但同比增长却达到46.50%-56.29%。

市盈率方面,中国证监会上市公司监管部副主任曹勇称,科创板企业的估值水平不仅大幅超过此前主板、创业板等板块新股上市23倍市盈率的监管红线,也高过不少同行业可比上市公司的估值水平。

据联讯证券统计,25家科创板企业首发市盈率中位数为46.2倍,平均值为53.4倍,21家企业出现超募,从目前询价后的发行价看,整体比受理时预估的价格高,意味着新股定价的市场化询价规则在科创板首批企业受到的追捧度较高。

如何遏制过度投机?

相比于中小板、创业板,科创板的推进速度市场有目共睹,从2018年11月5日宣布设立并试点注册制,到今日(22日)的正式开市交易,共历时259天。过去不少创新企业受制于盈利和股权结构等方面要求,从而在关键时期失去了境内资本市场支持或者去境外市场融资的情况也至此得以转变。

科创板开市初期,引起业内人士及投资者广泛关注的便是“开市后前5个交易日无涨跌幅限制,第6个交易日起将涨跌幅限制放宽至20%”的规定。

上交所市场监察二部负责人曾刚表示,科创板之所以如此设定,主要是参考国际成熟市场的情况,是为了减少交易阻力,提升市场定价效率。按历史数据测算,20%的涨跌幅可以减少约80%的涨跌停现象。

有投资者不免担心,在新股涨跌幅放开的同时,市场若出现过度投机、爆炒,要如何保护投资者利益?

对此,上交所提出,在新股上市前5日的盘中实施临时停牌机制,即在盘中成交价格较当日开盘价首次上涨或下跌达到30%、60%时,分别停牌10分钟。

曾刚称,除了临时停牌制度外,上交所还引入投资者适当性管理制度,避免不合格投资者跟风炒作;同时公开了异常交易监控标准,并将在新股上市初期,加强异常交易行为监管。

一旦出现投资者异常交易行为,上交所市场监察一部副总经理张虹明确表示,对于首次发生异常交易的,采取书面警示措施;再次发生异常交易的,除书面警示外,还将其列为重点监控账户;第三次发生异常交易的,暂停账户盘中交易。另外,对于多次发生异常交易、涉嫌市场操纵的异常交易等情形,上交所将作为监管重点从严采取监管措施。

投资者结构或“偏机构化”

科创板的投资门槛之一,是投资者申请权限开通前20个交易日,证券账户及资金账户内的资产日均不低于人民币50万元,并且参与证券交易24个月以上。有业内人士认为,这是在机制设计上对中小投资者的保护,也是意在引导市场从散户为主向机构为主转变。

武汉科技大学金融证券研究所所长、教授董登新对中新经纬客户端介绍,据上交所统计,截止6月底,科创板适格投资者有效开户超过290万户,符合适当性要求的投资者户数约有320万户。而中登公司数据显示,截止2019年6月底,开通创业板交易资格的投资者人数多达4561万,是科创板投资者人数的15倍。

上交所副总经理阙波表示,从投资者角度看,科创板企业商业模式新,技术迭代快,业绩波动和经营风险相对较大,有必要规定参与科创板股票交易相关投资门槛。另外,据测算,现有A股市场符合50万资产要求的个人投资者及机构投资者,交易占比超过70%,科创板设置相关资产要求兼顾了投资者风险承受能力和科创板市场的流动性。

董登新称,很显然,具有科创板准入资格的投资者人数比较少,几乎没有“小散”。因为科创板是比创业板风险更大的板块,它需要更专业且更有风险承受能力的投资者,这使科创板投资者结构“偏机构化”,传统A股市场“炒新”的情况将很难在科创板复制或再现。

“加之没有涨跌幅限制,个股价格有可能在一天之内,一步到位。”董登新认为,散户投资者应当慎重,多花一些时间观察、积累经验,了解科创板股价运行规则,及时调整交易手法,改变传统的A股炒作思路,慢慢再来介入。

曾刚建议,投资者要结合具体情况谨慎判断,摒弃“一夜暴富”的侥幸心理,不盲目跟风参与炒作,避免不必要的损失。

另外,证监会还曾专门在“科创板注册制十五问”中,就“个人投资者如何做好参与科创板股票交易的准备工作”作出提醒,呼吁个人投资者进一步增强风险防范意识,充分知悉和了解有关法律法规和上交所业务规则等相关规定。证监会同时指出,科创板企业可能存在首次公开发行前最近3个会计年度未能连续盈利、有累计未弥补亏损等情形,上市后可能仍无法盈利、持续亏损或无法进行利润分配。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。