密集释放流动性!央行7天投放1.2万亿 究竟是何意图?市场闻到了降息的味道

密集释放流动性!央行7天投放1.2万亿“火力”全开,究竟是何意图?市场闻到了降息的味道。

7月23日,央行开展TMLF及MLF操作合计4977亿元,与当日中期借贷便利(MLF)到期量5020亿元基本相当。

显然,当下MLF的等额续作已经成为央行的标准操作。不过,本周后面3个交易日还有3000亿元7天期逆回购到期,央行公开市场投放压力仍然没有减少。

值得注意的是,除此之外,自7月15日以来的6个工作日,央行累积投放资金7100亿元,净投放5215亿元,加上此次,可见央行“火力”全开。

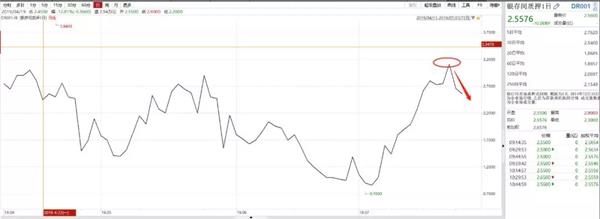

随着央行如此密集地释放流动性,资金价格触顶回落迹象明显。23日,DR001和DR007都出现10个BP左右的下滑;Shibor隔夜资金价格也在昨日回落15.72个BP基础上,进一步回落10.78个BP。

伴随资金回落,市场预期央行降准操作越发强烈。在7月15日国务院召开的经济形势专家和企业家座谈会上,主要领导强调“政策工具箱里的工具还很多”,“要坚持实施积极的财政政策、稳健的货币政策和就业优先政策,适时预调微调,运用好逆周期调节工具。”“疏通货币政策传导渠道,降低中小微企业融资成本。”

但是,过去两年多以来,央行一直采取降准或定向降准的举措,同时也采取了定向中期借贷便利、公开市场操作等手段来降低金融机构间的市场利率水平,然而随着时间的推进,央行操作的效果已经出现边际递减,市场对于降息的呼声正在提升。

此外,央行行长易纲接受媒体采访时,也谈到了利率并轨改革的主要思路。“存贷款利率要分开走。”易纲表示,存款基准利率仍将保留相当长的时间,以免出现存款大战;贷款利率定价机制要进一步改革,贷款基准利率淡出,由市场化报价利率来取代贷款基准利率,同时参考中期借贷便利(MLF)等一系列市场化利率。

央行开展TMLF及MLF操作合计4977亿元,到期MLF全部续上

2019年7月23日,人民银行开展定向中期借贷便利(TMLF)操作2977亿元,操作利率3.15%;并开展中期借贷便利(MLF)操作2000亿元,操作利率3.3%,两项操作合计4977亿元,与当日中期借贷便利(MLF)到期量5020亿元基本相当。

此前,央行有关负责人曾表示,因为TMLF操作是根据银行对小微和民营企业贷款的增量和需求情况综合确定的,搜集相关数据需要一定的时间,所以基本上都是在季后首月第四周进行操作。7月是季度首月,而本周正好是7月第四周,TMLF窗口时间符合市场预期。

开展上述操作后,银行体系流动性合理充裕,今日不开展逆回购操作。另外今日有1600亿元逆回购到期。故按全口径统计央行净回笼资金1643亿。

本周还有3000亿元逆回购到期

当下,MLF的等额续作已经成为央行的标准操作。

7月15日,央行在等额续做当日到期的1885亿元MLF操作的基础上,对中小银行实施增量操作,当日还累计开展2000亿元MLF操作。

统计显示,从7月15日以来的6个工作日,央行累积投放资金7100亿元,净投放5215亿元。但是,随着7月23日净回笼资金1643亿元,后面3个交易日还总计有3000亿元的7天期逆回购到期,央行的公开市场投放压力仍然没有减少。

民生证券固定收益分析师樊信江认为,进入7月份,央行先前投放的逆回购逐渐到期回笼,市场整体逆回购存量水平由月初6.7万亿上方大幅回落至5万亿下方,其中国有大行逆回购存量由高点2.1万亿上方回落至当前10.7万亿左右的低点,股份行逆回购存量由高点1.2万亿左右回落至0.4万亿左右,国有大行、股份行银行间逆回购存量收缩是造成市场整体流动性收紧的主要原因。

资金价格回落迹象显现

随着央行如此密集地释放流动性,资金价格也出现回落迹象。

在银行间市场隔夜回购利率市场上,资金价格短期触顶迹象明显,23日DR001和DR007都出现10个BP左右的下滑。

实际上,在经过6月份跌破1%的极度便宜的资金价格之后,DR001在7月份掉头向上,在7月12日突破了2%,19日涨至2.82%,创下4月24日以来的最高值。盘中,DR001更是频频出现3%以上的资金价格。这也是央行频频在本周持续公开市场操作的重要背景。

7月23日午间,根据上海银行间同业拆放利率(简称Shibor)数据来看,隔夜资金价格在昨日回落15.72个BP基础上,进一步回落10.78个BP.7天shibor报2.6340%,下跌5.80个基点。

市场预期央行将进一步宽松

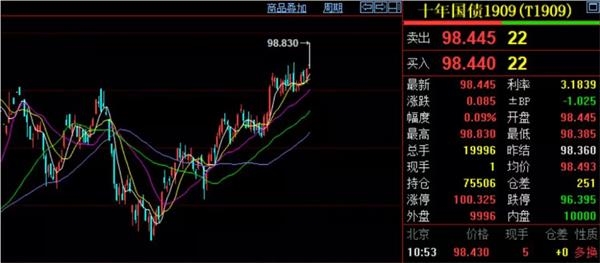

相对于DR001这种短期资金存量变化影响较大的指标而言,国债期货市场对于央行操作的预期性更为明显。

7月23日,十年期国债期货主力1909合约在开盘后不久,一度冲高到了98.83,创下近3年来新高。显然,投资者在押注央行将继续开展较大规模的流动性投放操作。

显然,随着美美联储和欧央行货币政策宽松预期持续发酵,加上月底美联储有较大可能实施预防式降息,中国货币政策操作空间得以进一步拓宽,货币政策易松难紧,已经成为市场普遍共识。

从国开债招标情况来看,市场对于国开债兴趣持续高涨。

7月23日,国开行增发1、5、10年期金融债中标利率分别为2.4288%、3.2909%、3.4852%,投标倍数4.63、4.34、3.44,边际倍数分别为4.5、7.66、3.25。显然,在“债牛”阶段,投资者对国开债兴趣更高。

降息50个BP,远胜于降准和MLF

在7月15日国务院召开的经济形势专家和企业家座谈会上,主要领导强调“政策工具箱里的工具还很多”,“要坚持实施积极的财政政策、稳健的货币政策和就业优先政策,适时预调微调,运用好逆周期调节工具。”“疏通货币政策传导渠道,降低中小微企业融资成本。”

中泰证券首席经济学家兼研究所所长李迅雷发文称,下半年市场利率的走势至少不会上行,或者仍会通过降准或定向降准的方式,让市场流动性合理充裕,故未来市场利率平稳向下的可能性还是较大。通过对各国法定存款准备金率的比较,我国的法定存款准备金率仍处于偏高区间。因此,未来降准仍有一定空间。

事实上,过去两年多以来,我国一直采取降准或定向降准的举措,同时也采取了定向中期借贷便利、公开市场操作等手段来降低金融机构间的市场利率水平,但从经济发展的具体情况来看,降准和MLF、TMLF等操作效果来看,正在快速边际递减,企业部分的实际利润情况仍然在不断下滑,实际承受的利率水平仍然较高。特别是6月份个别银行事件以来,利率分层情况越发凸显。

以上周情况来看,城商行、农商行的同业存单发行规模大幅收缩。7月15日-7月20日的一周内,国有商业银行发行规模为299亿元,较上周略微减少33.2亿元。股份行发行同业存单1647.9亿元,环增635.7亿元。而城商行、农商行同业存单发行规模大幅减少628.53亿元、171.8亿元至870.5亿元、93.2亿元。

至于说,目前中国一年期存款基准利率水平只有1.5%,而美联储的联邦基金利率还在2.35%~2.5%之间。这个现实并不能影响降息操作,降息50个BP,远远胜于降准和一堆MLF,对于短期提振市场信心和降低政府债务和企业债务负担角度,也颇有裨益。

针对国内投资者预期对央行联动降息预期的升温,央行孙国峰司长指出中国的货币政策“要坚持以我为主的原则,重点要根据中国的经济增长、价格形势变化及时进行预调微调”。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。