银行理财平均收益率连降18个月!8月跌至4.04%

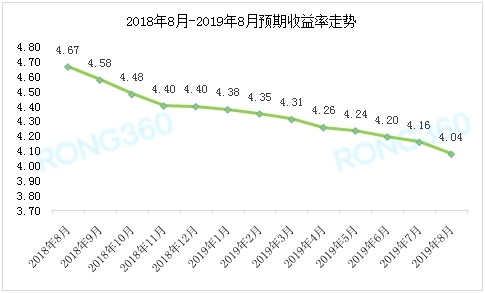

融360大数据研究院发布2019年8月银行理财市场分析报告。银行理财产品预期收益率已连续18个月下跌,2019年8月,银行理财平均预期收益率为4.04%。分类型来看,结构性理财产品平均预期最高收益率为4.71%,非结构性理财产品平均预期收益率为4%。

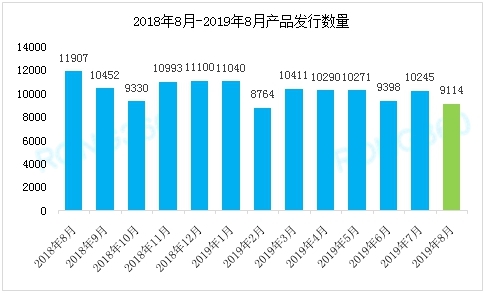

8月银行理财产品发行量9114只

报告称,2019年8月份,银行理财产品共发行9114只,其中结构性理财产品387只、非结构性理财产品8727只。

2018年8月-2019年8月产品发行数量数据来源:融360大数据研究院

分币种看,非结构性理财产品中,8月人民币理财产品发行量8652只,美元63只、英磅10只。结构性理财产品中,8月人民币理财产品发行量312只,港元与美元发行量均为34只,其他外币理财产品发行量均不足10只。值得注意的是,从8月份开始,人民币兑美元汇率跌破7.0大关,美元升值后,美元理财产品发行的积极性开始提高,发行量也较以往有所上升。

报告显示,8月份发行的结构性理财产品中,产品起投门槛最低1万元。而非结构性理财产品中,有16只为银行理财子公司发行的起投金额1元的理财产品,开业最早的工银理财共发行14只,中银理财发行2只。

8月保本类理财产品发行量占比16.85%。报告显示,8月份银行理财产品收益类型中,其中保本类(即保本浮动收益型)数量为1536只,占比16.85%,非保本类(非保本浮动收益型)数量为6939只,占比76.14%;此外,其它未披露收益类型的产品数量有639只。

分类型看,结构性理财产品中,其中保本类数量为109只,保本类数量为256只,其他未披露收益类型的数量为22只;非结构性理财产品中,保本类数量为1427只,非保本类有6683只,未披露收益类型的数量为617只。

报告提醒,对于结构性理财产品,不仅仅要看产品是否保本,还要看保本比例。多数保本类的结构性理财产品为100%保本,但也有部分外资行的理财产品,收益结构设计的是90%或95%保本,这就意味着,投资者有损失本金的可能性。而非保本浮动收益类的结构性理财产品,当产品收益结构设计为,在最差的情况下投资者可以实现的预期最低收益率大于0%时,实质上从兑付结果来看,倒是“保本”的。

净值型理财产品发行量连涨4个月。据报告不完全统计,8月份发行的净值型理财产品数量共1549只,较上月增加39.93%。净值型理财产品发行量近期继续保持高速增长。其中封闭式产品1038只,占比为67.01%;开放式产品511只,占比为32.99%。

华夏银行、青岛银行、工商银行为8月份净值型理财发行量排在前三名的银行,分别发行了299只、102只、57只。其中,华夏银行连续4个月发行量排在前三位。

据报告,8月份发行的净值型理财产品期限中,0-7天(含)以内的产品数量为122只,占比7.89%;30-90天(含)以内的产品数量为84只,占比5.42%;3个月以上、6个月以内(含6个月期)的期限产品数量达527只,占比为34.02%;6个月以上-1年以内(含 1年期)的期限产品数量达519只,占比35.57%,1年以上-3年期(含)产品数量达240只,占比15.49%;3年期以上产品数量为57只,占比3.68%。

从产品期限占比上可以看出,3-6个月、6个月-1年以内的净值型理财产品数量占据市场主力。

报告分析称,随着“资管新规”、“理财新规”等一系列监管文件的出台,保本理财产品发行量持续下降,净值型理财产品成为银行理财市场核心竞争力之一,市场上净值型产品也逐渐增多,如果整体收益能更加稳定,对投资的吸引力将会继续增强。

连降18个月!银行理财平均收益率跌至4.04%

报告从银行理财产品的统计中剔除了结构性存款产品后显示,银行理财产品预期收益率已经连续18个月下跌,2019年8月银行理财平均预期收益率为4.04%。分类型来看,结构性理财产品平均预期最高收益率为4.71%,非结构性理财产品平均预期收益率为4%。

报告认为,银行理财收益率持续走低,主要与今年相对宽松的货币政策有关。上半年央行两次下调银行存款准备金率,加上LPR下行,市场资金利率下降,银行理财收益率也会下行。与此同时,在强监管下,非标资产缩减,银行理财也很难达到高收益。

2018年8月-2019年8月银行理财产品平均预期收益率走势

数据来源:融360大数据研究院

股份行理财产品平均预期收益率最高,工银理财收益居首。报告对8月份发行量在20只以上的银行所发行的非结构性理财产品平均预期收益率进行排名,入榜银行中,工银理财平均预期收益率最高,为5%;其次为盛京银行,收益率为4.7%。发行量排在前20名的银行,平均预期收益率最低维持在4.3%。

工银理财于2019年6月份获准开业后,目前推出的理财产品数量超过50只。据统计,8月份工银理财发布的20只产品的风险等级描述,分为PR2、PR3、PR4级,产品线相对较丰富,不仅只延续低风险产品,也特别注重对高风险产品类型的创新和研发。

8月份银行理财产品发行量排名第一的为城商行,发行量为3185款,平均预期收益率为4.07%;其次为农商行,发行量为2491款,平均预期收益率为4.04%;国有银行和股份制银行的银行理财产品发行量分别为1903款和1306款,平均预期收益率分别为3.87%、4.28%。

到期结构性理财产品平均实际收益率3.74%。报告显示,8月到期的理财产品共11571只,3915只披露了实际收益率,占比为33.84%。其中到期结构性理财产品938只,平均实际收益率为3.74%;到期非结构性理财产品2977只,平均实际收益率为4.27%,环比下降2个基点。

8月到期的理财产品中,有136只未达到最高预期收益率,未达标率为1.18%。结构性理财产品109只未达标(未达最高预期收益率),未达标率11.62%,非结构性理财产品有27只未达到最高收益率,未达标率为0.9%。

银行理财转型有点“痛” 多家银行理财收入缩水

报告称,总体来看,8月银行理财产品共发行9114只。由于流动性宽松,加上8月20日LPR首次调整下行,银行理财产品平均预期收益率已经连续18个月下滑,2019年8月银行理财平均预期收益率跌至4.04%。

此外,央行9月份宣布全面降准后,市场对央行进一步降息的预期升温,不出意外,9月份银行理财产品收益率或将继续下降。在当前的市场情况下,投资者可适当拉长投资期限,保证收益最大化。

由于资管新规的过渡期至2020年末,在这期间银行理财不合规产品将持续递减,由此也直接到影响银行的理财业务收入。大型银行半年报数据显示,多家银行的理财业务收入出现缩水。

例如,上半年,工行非保本理财产品手续费与佣金收入同比下降38.7%;招行非保本理财产品手续费与佣金收入同比下降53.2%;民生银行该业务收入同比下降17.6%。究其原因,报告分析称,主要受资管新规期限匹配的要求,新产品难以对接老资产所致。目前各家银行正加大净值型理财产品发行力度。

与此同时,净值型理财产品也更加考验投资者的风险识别能力。报告建议,对于稳健型的投资者来说,在选择净值型理财产品时,要学会查阅产品说明书,充分了解资产以及风险等级,购买自己能够承受的理财产品。另一方面,选择净值型产品时,要参考产品的过往业绩,以及资管能力较强的银行发行的净值型产品。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。