不敢追涨股票?试试“保本”炒法 大资金已悄悄配置可转债!

今年以来,A股市场一片红火,不少小伙伴按捺不住想“买买买”的心,又克服不了畏高的纠结状态:

现在不买,回头踏空了咋办?

现在买了,会不会马上就是一轮回调?

如何有效分享A股盛宴、又避免在调整中“受伤”?对此一些聪明的基金已经给出了自己的答案:

布局“进可攻、退可守”的可转债!

据了解,自2017年年末起就有不少转债基金或混合基金加大了对转债的配置力度,而从2018年以来的表现看,中证转债指数年内已跑赢沪综指,且不少个券的涨幅高于正股。

TIPS

什么是可转债?简单地说,是可依据一定条件转换成股票的债券。

可转债兼具债性和股性的特点:在转换之前,它是债券,可按约定收取利息,如果不行使转换权,到期可收回本金;转换之后,就兑换成了相应数量的股票,因此股市的上涨往往也会带动可转债价格上涨。

转债市场悄然吸金

开年来,在多数投资者目光被火热的A股吸引时,转债市场的表现其实也毫不逊色。

1月25日,沪综指突破3570点后掉头向下,下跌0.31%报3548.31点;而中证转债指数仅微跌0.1%,盘面个券涨幅高于正股的比比皆是,跌幅小于正股的也不少,彰显出“跟涨较强、抗跌有余”的特点。

进一步看,截至1月25日收盘,中证转债指数年内累计涨幅9.50%;而对应区间内,沪综指的累计涨幅仅为7.29%。

中证转债指数今年来走势

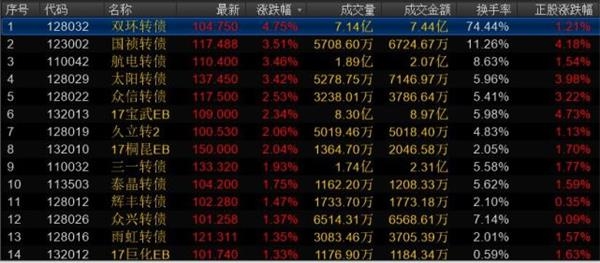

从盘面个券来看,转债今年以来的整体表现也好于正股:截至1月25日收盘,国君转债上涨16.02%,对应正股国泰君安仅上涨12.69%;众信转债上涨13.46%,对应正股众信旅游涨幅仅8.91%;宝信转债上涨11.81%,对应正股宝信软件仅上涨7.44%……

今年来涨幅居前的转债

再看看跌幅榜,转债的抗跌能力是不是杠杠的?

林洋能源年内跌幅已超过10%,对应正股上涨了0.83%;水晶光电、九州通分别下跌了8.86%、4.43%,对应转债反而上涨了3.35%、6.72%。

今年来抗跌性较好的转债

国泰君安证券转债分析师王佳雯

转债经历过供给冲击导致的估值调整,整体溢价率已经比较合理,这一波转债的行情一方面是正股的带动,特别是一些原来业绩有确定性的个券,以及板块行情带动;另一方面是估值的修复,特别是近期供给边际放缓。正是由于正股+估值双击,所以近期转债整体强于正股。

转债这波行情的“赚钱效应”明显,加之其进退自如的特性,使得前不久还笼罩在破发阴影下的转债,越来越受到投资者关注。

某券商研究人员表示,最近主动要求做转债路演的机构明显增多,一些基金也增加了对转债的配置力度,虽然增仓幅度暂时有限,但据了解,后续还有超百亿的大规模转债基金或混合基金正在准备发行。

中金公司日前在研报中也表示,从测算的情况来看,在开年转债市场大涨的激励之下,不少机构右侧入场,如今仓位已经有了比较明显的提升。

更多增量资金可期

值得注意的是,转债市场近期大涨,增量资金的进入被视为助推行情的重要动力。市场人士认为,自2017年再融资新规、减持新规、信用申购新规先后落地以来,转债发行速度明显提升,投资者打新成本大大降低,增量打新参与者蜂拥而至,二级交易也吸引了不少增量资金。

据国信证券统计,截至2017年12月,转债前五大类投资者依次为一般法人、公募基金、保险、券商资管及自然人。机构投资者中,基金、保险仍是最主要的转债配置者。2017年12月基金持有的上交所转债市值约142.09亿元,相比前一年同期增加46亿元,保险持有的上交所转债市值约86.43亿元,相比前一年同期增加67.52亿元。此外,QFII、专户理财在供给放量后配置增量明显,持有占比上升。

随着新券供给开闸,市场规模扩张,转债市场投资者明显趋向于多元化结构发展。据海通证券数据,从上交所2017年12月可转债托管数据来看,上交所转债持仓总额继续增加,公募基金、一般法人、QFII为前三大增持机构,而其中公募基金自2017年11月连续两月大幅加仓可转债。

某券商研究人员表示,在A股连续走强的带动下,转债市场出现明显拉升,吸引了投资者的目光。加之开年以来债券市场持续调整,不少资金也在寻求新的机会,不排除有部分资金从债市抽出,流入了A股和转债市场。

中信建投证券宏观固收首席分析师黄文涛指出,由于债市持续熊市,而权益市场的结构性行情较为火热,转债市场去年下半年开始的增量资金很大一部分由债券投资者贡献。目前债券投资者对转债的需求普遍较为旺盛,不少债券投资者在今年也有想要新成立转债基金的,在债券投资者为增量资金的特点下,市场实际上还是对转债市场较为乐观的。

国泰君安证券转债分析师王佳雯同时表示,目前关注转债的资金很多,后续还会有大的转债基金发行,而且明显原先做权益的基金经理关注度明显提升,对于一些持仓券的配售以及转债的正股替代性特征较为关注,预计增量资金会慢慢出现。

择券能力将是关键

在业内人士看来,随着转债市场继续扩容,供需格局改善,可选的优质标的将更多,这也将进一步吸引增量资金进入。但短期来看,转债市场当前仍面临供给持续放量下的估值压力,以及正股市场后续风格切换后的估值分化压力,由此对投资者而言,后续择券仍是关键。

海通证券指出,在路演交流中感受到,固收投资者今年对可转债更加重视,另外部分股票和大类资产配置投资者对转债也有关注。目前转债市场存量券已经超过60支,在供给持续扩容、股市结构性机会的背景下,转债市场依旧是结构性行情,对择券(实质为选股)能力要求提高。

中金公司认为,随着行情的演绎,从容低吸的窗口已经过去,追涨需要控制仓位,对交易能力和择券能力的考验更大。

中信建投证券宏观固收首席分析师黄文涛指出,在债券投资者为主要增量资金的情况下,转债也更容易有短期滞后调整超涨带来的风险,一旦后期正股转跌,在转债较正股更差的流动性下,投资者面临更大损失风险。

今年权益市场并没有总量行情的基础,仍然会以结构性行情为主,因此注意短期权益市场超涨板块的风险;长线看机会的分化,今年建议开始关注和布局中小创对应转债标的,基于板块内对未来经济质量转型升级中的参与程度以及现在的估值风险已大幅释放,长线看多中小创板块。