资管新规发威 券商资管规模一年缩水超2万亿!

资管新规,显然对资金池和通道业务都关上了“门”,但却给资产证券化和养老金产品开了一扇“窗”。

今年一季度,券商资管规模同比缩水2万多亿,而ABS自2014年底备案制启动以来,已经连续三年增长,每年增幅都超过100%。

据获悉,目前多家券商资管除了回归主动管理,都将资产证券化业务(ABS)视为未来发展的重点方向。

不过,资管新规中对投资集中度30%的限制,以及300亿规模限额等要求,资产证券化业务能否完全豁免?一位券商资管人士表示:“这仍存在争议,银行、券商、基金子公司都讨论过,谁也吃不准,只能等待细则落地了。”

给ABS开了一扇“窗”

资管新规正式出台之后,各大券商资管反而觉得心里踏实了很多。原因在于,此前不管是清理资产池,还是限制通道业务,业内按监管要求“动刀子”动得早,从征求意见稿之后就做足了心理准备。

但不管做了多充足的准备,资管新规都预示着通道业务的末路。去年末,通道业务的规模,占券商资管总规模的比例仍高达72%。虽然业内调侃通道业务“只赚吆喝不赚钱”,通道费利润微薄,不过规模大的券商利润仍是非常可观的,只是这种好日子就要到头了。

另外,“资产池”业务也在逐步压缩,尤其是资管新规对资管产品只区分“公募”和“私募”,处于“不公不私”的大集合和5万起购的银行理财产品也就面临清理或转公募的压力,而券商大集合原本也有不少主动管理业绩突出的产品。

如今,资管新规改写了原有的多种业务模式,不过在通道等业务被堵死的同时,也给资产证券化和养老金产品开了一扇“窗”。

新规特别提到:“依据金融管理部门颁布规则开展的资产证券化业务,依据人力资源社会保障部门颁布规则发行的养老金产品,不适用本意见。”也就是说,资管新规中的一些规定,ABS和养老金产品是可以豁免的。

一位券商资管老总表示:“现在让我们觉得还有发展空间的除了回归主动管理之外,就是资产证券化业务了。”

资产证券化产品的管理人主力就是券商,券商占了8成,基金子公司占了2成。

从发行规模来看,截至2017年底,券商发行的资产证券化产品规模合计12961.00亿元,占比80.33%;基金子公司发行的产品规模合计3174.20亿元,占比19.67%。

按存续规模统计,券商发行的产品存续规模9568.50亿元,占比81.71%;基金子公司发行的产品规模2142.22亿元,占比18.29%。

连续三年增幅超过100%

券商资管总规模正在不断缩水,而资产证券化却保持了连续三年的高增长。

数据显示,管理规模曾接近19万亿的券商资管,从去年二季度开始告别增长,在“降杠杆、去通道”的监管环境下,单个季度就缩水6700亿。2017年末,券商资管规模进一步下降,比2016年底减少了7959亿元。

截至今年一季度,资产管理规模只剩下16.58万亿元,而在去年一季度末,规模曾经高达18.77万亿元,也就是说同比下降了2万多亿,可见清理资产池和去通道的力度之大。

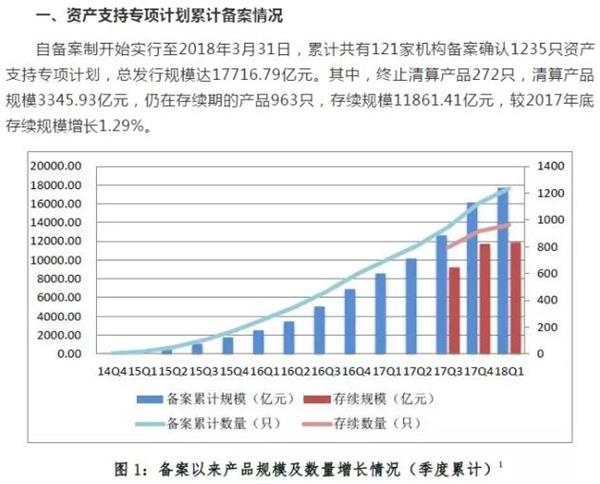

与之形成鲜明对比的是,自2014年底备案制启动以来,资产支持专项计划的发行规模快速增长,截至2017年末累计备案规模突破一万亿元,成为一种成熟金融产品。

据中国基金业协会的数据显示,截至2017年末,累计共有118家机构备案确认1125只资产支持专项计划,总发行规模达1.61万亿,同比增长了133.56%。其中,终止清算210只,清算规模2323.20亿元,仍在存续期的产品915只,存续规模1.17万亿。

据获悉,从2015年-2017年,资产证券化的规模连续三年保持高增长,并且每年增幅都超过100%。

主要原因有两点:

一是过去资产证券化的发行成本明显高于债券,但去年以来债券融资利率一路攀升,一些债券暂缓发行或缩减融资额,相比之下资产证券化跟同期票据和债券的利差越来越小。

数据显示,从发行利率来看,2017年ABS优先级平均预期收益率在4%—6%区间,其中最低的优先级预期收益率为2.31%,最高的优先级预期收益率为12%。随着金融市场情况的变化,去年整体收益率水平较2016年度有所提高,总体呈稳定上升态势。

二是,通过资产证券化融资,可以不增加负债,照样实现“出表”。原始权益人中金融占比较大,原始权益人分布较为集中,金融业、租赁业和房地产合计发行规模达1.34万亿,占比接近83%。

争议仍有待细则落地

目前看来,ABS是未来各大券商资管发展的重点领域,不过是否能完全豁免资管新规中的一些限制,仍存在争议。

比如说,资管新规中对资管产品所投资资产的集中度做了要求,提到“同一金融机构发行的全部公募资产管理产品投资单只证券或者单只证券投资基金的市值不得超过该证券市值或者证券投资基金市值的30%。”

这是否意味着认购资产证券化的资金持有比例也不能超过30%?但ABS产品通常都是个性化定制的,如果受此限制将很难实行。

另外,再比如资管新规还规定,不允许通过为单一融资项目设立多只资产管理产品的方式,变相突破投资人数限制或者其他监管要求,要求“多只资产管理产品投资同一资产的资金总规模合计不得超过300亿元。”

这300亿元规模的限额是否也适用于资产证券化产品呢?一位券商资管人士表示:“这仍存在争议,银行、券商、基金子公司都讨论过,谁也吃不准,只能等待细则尽快落地了。”

据了解,负责产品备案的监管方面也表示尚未有定论,虽然原则上,资产证券化业务和养老金产品不在资管新规的“资产管理产品”范畴中,但上述的持有比例和规模限额很难说完全豁免,细则落地之前不敢打包票,只能从严要求。

观察:细则需进一步落实公平原则

资管新规,正式将银行、券商、基金、私募等各类金融机构发行的资管产品纳入统一监管,从此只按募集方式不同区分公募和私募产品。这意味着大资管统一监管时代来临。

不过,新规从征求意见稿、正式稿发布至今,一年多的时间里反馈意见最为强烈的仍是资金规模最大的银行,而作为具备主动管理能力的券商资管,最直接的诉求只是希望能真正公平地实行统一监管。

管理规模曾高达19万亿的券商资管,早就在近两年的“降杠杆、去通道”监管环境下,砍掉了2万多亿规模,目前正回归主动管理和发展资产证券化业务。

但多位券商资管负责人间接表示的担忧是,希望未来进一步的细则能真正实现公平化,相对于银行、信托、保险等金融机构而言,券商资管既有私募属性,又有公募业务,是横跨两类产品的管理人。

首先按券商资管原来的业务属性来说,大集合资管计划类似于银行理财产品,购买门槛起点是5万,但这类产品已被叫停不再新增。小集合起点是100万,持有人不超过200人,完全符合私募产品的属性。

资管新规规定,“私募产品的投资范围由合同约定,可以投资债权类资产、上市或挂牌交易的股票、未上市企业股权(含债转股)和受(收)益权以及符合法律法规规定的其他资产,并严格遵守投资者适当性管理要求。鼓励充分运用私募产品支持市场化、法治化债转股。”

那么券商资管的小集合资管计划,应当适用此款规定。业内人士多次提出,希望监管层不再限制小集合的投向,按新规要求小集合可以直接投向非标债权和股权,而不用绕道信托或基金子公司,否则就是不公平的,容易存在监管套利。

其次,目前已有13家券商具备公募基金资格,可以发行公募产品,但券商资管却常常在遵守公募基金的一般性规定之外,还要受到其他券商资管法规的限制,因此一些业务经常受阻。

因此,资管新规要实现真正的统一监管,还需废除此前已过时的资管相关法规,改变分类监管原来割裂的局面。并对目前解读存在争议的条款进一步细化,在未来的细则中加以界定,形成真正行之有效的统一监管。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。