央行释放稳定市场预期信号 外汇风险准备金率今日起调回20%

自今日(8月6日)起,央行将远期售汇业务的外汇风险准备金率从0调整为20%。

近期受国际汇市变化等因素影响,外汇市场出现了一些顺周期波动的迹象。从美元对人民币汇率来看,中间价持续走高,近3个月升幅超过4000点。央行公告指出,这一调整意在防范宏观金融风险,促进金融机构稳健经营,加强宏观审慎管理。

央行表示,下一步将继续加强外汇市场监测,根据形势发展需要采取有效措施进行逆周期调节,维护外汇市场平稳运行,保持人民币汇率在合理均衡水平上的基本稳定。

提高企业远期购汇成本

今年以来,人民币汇率以市场供求为基础,有贬有升,弹性明显增强,市场预期基本稳定,跨境资本流动和外汇供求也大体平衡。

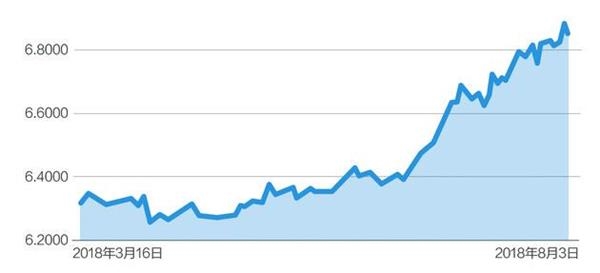

从美元对人民币汇率中间价变动来看,今年以来变动轨迹呈平缓U型。1月初到2月初人民币稳步持续升值,美元对人民币中间价从6.5接连走低至6.28左右。随后在2月初到4月末处于小幅双向波动阶段,维持在6.3左右。此后自5月开始,该中间价逐渐走高,近期连续突破6.7、6.8,在岸市场一度逼近6.9,离岸市场曾突破6.9。基于此,有关人民币对美元汇率是否“破7”的讨论近期也有所升温。

近期美元离岸人民币日线走势图

针对这一问题,中国银行国际金融研究所研究员王有鑫在接受《每日经济新闻》记者采访时指出,其实具体的点位本身没有太大意义,关键是市场情绪。人民币汇率通常是市场衡量中国经济走势的重要指标,如果短期快速贬至7,会严重影响市场情绪,引发恐慌性的资本外流和购汇行为,对国内资产价格形成打击,进而冲击金融稳定。所以重要的不是能否“破7”,而是市场情绪不能破。

王有鑫分析,考虑到三季度美联储大概率还要加息,人民币汇率短期还有下行压力。因此,为了保证留有安全空间和余地,有必要采取逆周期调节措施。

远期售汇业务是银行对企业提供的一种汇率避险衍生产品。企业通过远期购汇,能在一定程度上规避未来汇率风险,但由于企业并不立刻购汇,而银行相应需要在即期市场购入外汇,这会影响即期汇率,进而又会影响企业的远期购汇行为。

这种顺周期行为容易演变成“羊群效应”。2015年“8·11”之后,为抑制外汇市场过度波动,人民银行将银行远期售汇业务纳入宏观审慎政策框架,对开展代客远期售汇业务的金融机构收取外汇风险准备金,准备金率定为20%。

随着供给侧结构性改革、简政放权、创新驱动战略等深化实施,中国经济增长协调性进一步增强。跨境资本流动和外汇市场供求恢复平衡,市场预期趋于理性。2017年9月人民银行及时调整前期为抑制外汇市场顺周期波动出台的逆周期宏观审慎管理措施,将外汇风险准备金率调整为0。

近期受国际汇市变化等因素影响,外汇市场出现了一些顺周期波动的迹象。王有鑫认为,调整外汇风险准备金率的措施主要有两个目的,一是提高企业购汇成本,抑制远期购汇行为;二是释放政策稳定信号,表明央行调控意图和态度。目前,汇率稳定在货币政策目标中的排序略低于经济稳定发展。因此从这个角度看,只要没有跌破潜在的风险底线,央行一般不会轻易出手干预外汇市场。

不会放任汇率大幅贬值

央行新闻发言人指出,对远期售汇征收风险准备金并未对企业参与外汇远期、期权、掉期交易设置规模限制,也没有逐笔审批要求,更没有禁止企业开展这类交易,显然不属于资本管制,也并非行政性措施,而是宏观审慎政策框架的一部分。

具体来看,人民银行要求金融机构按其远期售汇(含期权和掉期)签约额的20%交存外汇风险准备金,相当于让银行为应对未来可能出现的亏损而计提风险准备,通过价格传导抑制企业远期售汇的顺周期行为,属于透明、非歧视性、价格型的逆周期宏观审慎政策工具。

外汇风险准备金由金融机构交存,不对企业。上述新闻发言人指出,为满足交存外汇风险准备金的要求,银行会调整资产负债管理,通过价格传导抑制企业远期售汇的顺周期行为,对于有实际套保需求的企业而言,影响并不大。

对于风险准备金具体如何收取的问题,王有鑫以2015年10月央行动用该政策时为例介绍,当时“8·11”新汇改后市场对人民币汇率贬值预期比较浓厚,企业远期购汇规模较大,商业银行为了控制外汇风险敞口而选择在即期市场进行反向操作,导致即期市场汇率进一步贬值,出现了顺周期行为。为了控制贬值预期的自我实现,央行决定对商业银行的远期售汇业务征收20%的外汇风险准备金。准备金按月缴存,当月额度为商业银行上月远期售汇签约额乘以外汇风险准备金率。商业银行需将外汇风险准备金缴存至央行上海总部的专用账户,冻结期1年,利率为零。

王有鑫指出,此次重启外汇风险准备金充分说明,虽然监管层对汇率波动容忍度提高,但不会放任汇率大幅贬值不管。央行拥有丰富的经验和充足的工具稳定汇率。如有必要,央行可再次启用逆周期调控因子、对境外人民币存款实施穿透式管理、对QFII和RQFII资金汇出实施总额控制和锁定期管理等。市场对人民币汇率稳定运行应保有信心。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。