躲不过的养老危机 海外居民又是如何应对?

同一个世界,同一件养老大事。

人口老龄化加剧之下,神农尝百草的我们也终于在实践和眼泪中明白,“养儿防老”、“以房养老”、“储蓄养老”等真心不算啥好办法。

那么,面对这场躲不过的养老危机,海外居民又有何奇招呢?

今天,就让我们来了解一下火炎焱燚遍海外的养老工具——养老目标基金吧!

何为养老目标基金?

养老目标基金是一种创新型的公募基金,主要包括:

目标日期基金(Target Date Fund)简称“TDF”:按照投资者退休年龄动态调整资产配置比例,以契合其风险承受能力的基金。距离退休日越近,权益类资产占比越低。

目标风险基金(Target Risk Fund),简称“TRF”,在不同时间段均保持资产组合风险恒定的基金,常可分类为保守型、稳健型和激进型。

美国养老目标基金发展史起步

1996年——美国养老目标基金诞生,开始平稳发展,市场逐渐扩大;转折

2006年——在养老金改革法中被指定为合格默认投资产品,进入快速发展阶段,走进千家万户;

现状

2017年——广受市场认可,成为美国居民普遍持有的养老产品,规模超过1.5万亿美元。

养老目标基金的现状

1、规模增速惊人

美国养老目标基金自诞生以来就发展迅猛。截至2017年底,仅诞生20余年的美国养老目标基金总规模就超过1.5万亿美元,增速惊人!

其中,目标风险基金在发展初期更易于被投资者接受,规模较大。

但在2006年PPA法案提出默认投资产品后,市场对于目标日期基金的关注度大幅提升,使其以年均1500亿美元的速度快速增长,规模迅速超过目标风险基金。

数据来源:ICI,1996-2017。

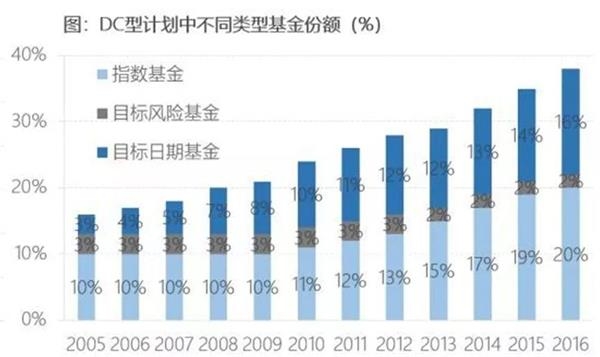

2、被美国退休计划投资者普遍持有

过去10年来,养老目标基金可谓是最受美国投资者和退休基金发起人欢迎的产品。

截至2016年底,目标日期基金和目标风险基金已成为DC计划配置共同基金的重要部分。尤其是目标日期基金,其在DC计划所持有共同基金中的占比,从2005年的3%增加至2016年底的16%。

为什么养老目标基金如此受市场欢迎?

1、合理的资产配置功能

养老目标基金的产品设计充分考虑了投资者的年龄、预期寿命、风险承受能力等特征,并据此进行合理的资产配置,以满足投资者的实际养老需求。

这有效改善了美国居民在养老金投资时,要么过分保守,要么过分激进,难以获得符合养老需求的投资收益的问题,因此受到了居民的广泛认可。

2、固化投资纪律

大量实证研究发现,基于对市场预测的大类资产灵活配置整体上不仅无效,可能还会增加投资的风险和成本,对长期投资收益造成损害。

而养老目标基金则正好能以产品的形态将资产配置的纪律固化起来,让个人养老投资者在各自可承受的风险范围内,按配置比例争取各类配置资产的长期收益。

根据海外经验,养老目标基金中又以养老目标日期基金(TDF)更为盛行,TDF由于投资上的简单化和提供一站式养老金投资服务等优势,征服了大多数海外居民。

近日,我国首批养老目标日期基金已在万众期待中正式获批,可以多加关注,赶紧好好为自己规划一下吧~!

基金名称中包含“养老”不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。基金有风险,投资需谨慎。

在任何情况下,本网站所刊载内容中所涉信息或所表述的意见并不构成对任何人的投资建议。在任何情况下中讯证研不对因使用本网站的内容而引致的任何损失承担任何责任。读者不应以本网站所刊载内容取代其独立判断或仅根据本网站所刊载内容做出决策。